Le marché secondaire du Private Equity permet aux investisseurs de céder ou d'acquérir des participations dans des fonds de Private Equity déjà en cours de vie, à la différence du marché primaire, où les investisseurs souscrivent à des fonds au moment de leur levée initiale.

Deux formats principaux structurent le marché :

Les transactions LP-led, dans lesquelles un investisseur (LP) revend ses parts à un acquéreur secondaire, sans que la gestion du fonds ne change. Cette cession peut être motivée par un besoin de liquidité, une rationalisation de portefeuille, ou un rééquilibrage d'allocation. En 2025, les transactions LP-led ont représenté $131 milliards, soit 57 % du volume total du marché secondaire(1).

Les transactions GP-led, où le gérant (GP) organise la revente d'un ou plusieurs actifs vers un nouveau véhicule d'investissement, dit fonds de continuation, qu'il pilote également. Ce format permet au GP de prolonger la période de détention d'actifs performants tout en offrant une option de liquidité à ses LPs existants. En 2025, les transactions GP-led ont atteint $100 milliards, en hausse de +19 % par rapport à 2024 ($84 milliards)(1). Les fonds de continuation mono-actif (single-asset continuation vehicles) en constituent 50 % du volume GP-led(¹).

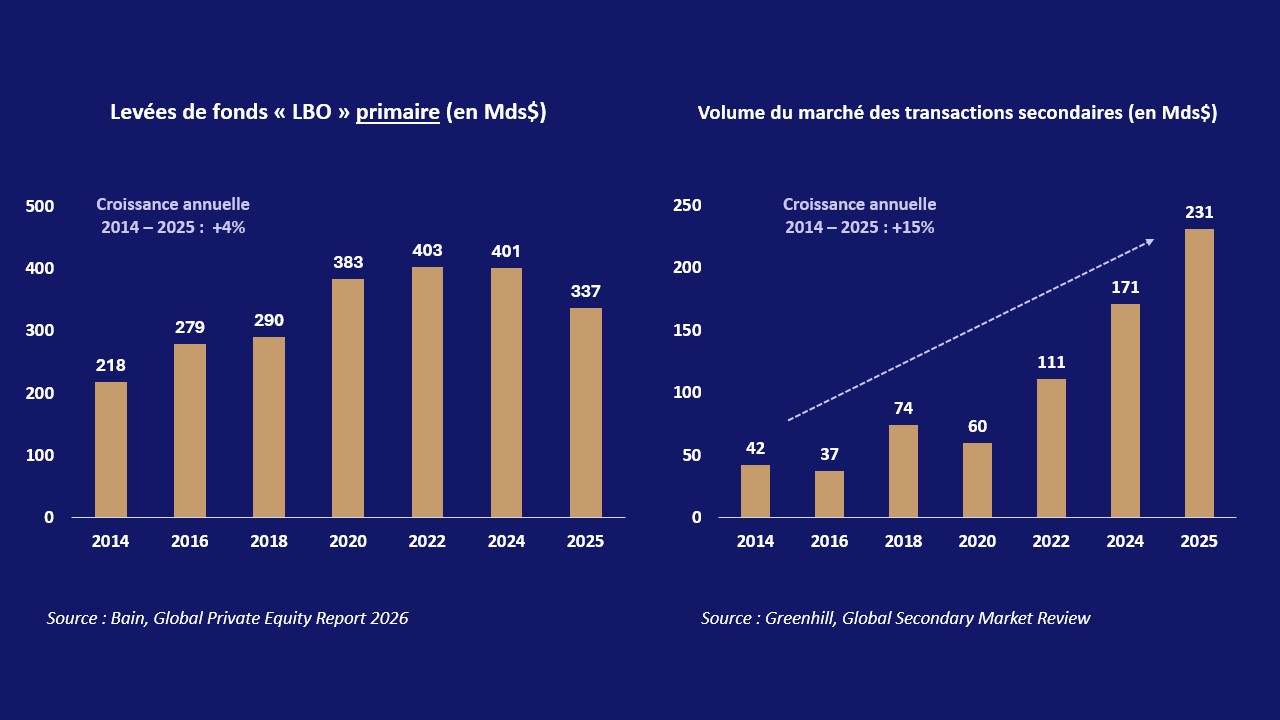

Le marché secondaire a atteint en 2025 un nouveau sommet historique : $231 milliards de transactions, soit une hausse de +35 % par rapport à 2024. Cette dynamique de croissance est structurelle : les encours du marché secondaire ont progressé à un CAGR de +15 % par an entre 2014 et 2025, quand le marché primaire LBO progressait à seulement +4 % par an sur la même période(5).

L'accélération est portée par deux catalyseurs complémentaires. D'un côté, les LPs sous pression de liquidité (avec des distributions de Private Equity toujours en retrait de leur pic) ont vendu de plus larges portefeuilles sur le marché secondaire en 2025. De l'autre, les GPs ont utilisé le format secondaire comme canal alternatif de liquidité face à des marchés de sorties traditionnels (IPO, cessions industrielles) encore limités(5).

Sur le plan de l'offre en capital, les fonds secondaires disposent d'un niveau de liquidité disponible (dry powder) estimé à $334 milliards(1), pour un ratio offre/demande de 1,4x, un niveau historiquement bas, traduisant une pression concurrentielle entre acheteurs et un marché globalement bien absorbé(6).

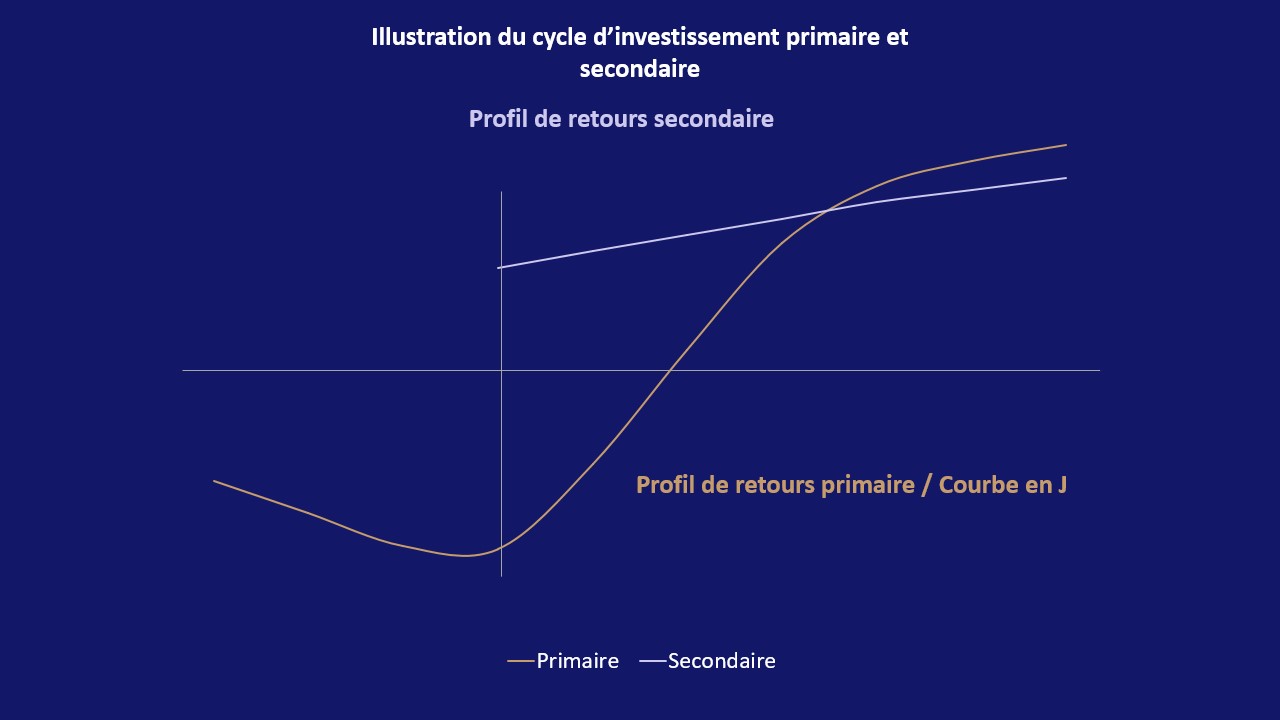

L'un des attraits majeurs du secondaire est son profil rendement/risque intrinsèquement équilibré. En intervenant à un stade plus tardif du cycle d'investissement, les fonds secondaires évitent l'effet de courbe en J (voir « L'horizon de placement : contrainte ou avantage ? ») du primaire : le capital est mis au travail dans des entreprises déjà matures, avec un historique de performance visible et une trajectoire de sortie généralement prévisible dans un horizon de 3 à 5 ans.

Schéma indicatif - Archinvest

Les données de performance confirment cette caractéristique. D'après BlackRock, sur la période 2000-2023, le Private Equity secondaire affiche un TRI net médian supérieur à 15 % avec une volatilité significativement plus faible que le Private Equity primaire LBO (écart-type du TRI net environ deux fois inférieur), et inférieure à toutes les autres stratégies de Private Equity (venture, immobilier, dette privée)(³). Cette moindre dispersion reflète une sélection naturelle : seuls les actifs jugés assez solides par leurs GPs pour faire l'objet d'un fonds de continuation sont proposés au marché(3)(5).

Le développement du marché secondaire répond à une évolution structurelle des besoins des investisseurs institutionnels. Dans un univers non coté qui a massivement grossi, avec plus de $8 800 milliards levés sur le marché primaire du Private Equity depuis 2019(2), les LPs gèrent des portefeuilles de plus en plus larges, avec des horizons d'investissement variés et des besoins de liquidité ponctuels légitimes.

Le secondaire leur offre trois leviers concrets : monétiser une participation sans attendre un exit classique, rééquilibrer leur exposition entre millésimes ou stratégies, et redéployer des capitaux vers de nouveaux fonds jugés prioritaires. Ce n'est pas un signal de difficulté mais un outil de gestion active de portefeuille, désormais intégré à la boîte à outils de tout LP sophistiqué(6).

Le format GP-led a connu une transformation profonde en moins de dix ans. Marginal jusqu'en 2018 (9 % du marché secondaire), il représente aujourd'hui 43 % du volume total en 2025(¹). Cette normalisation reflète une évolution de la gouvernance en Private Equity : les fonds de continuation ne sont pas un mécanisme de dernier recours mais sont un outil de conviction, permettant aux GPs de prolonger la création de valeur sur leurs meilleurs actifs tout en offrant une option de liquidité à leurs LPs existants(6).

L'alignement d'intérêts est au cœur de l'attractivité du format. En 2024, près de 90 % des fonds de continuation impliquaient un réinvestissement à 100 % des membres actifs du GP dans le nouveau véhicule(⁴). L'adoption se généralise : 67 % des GPs large-cap ont réalisé ou commercialisé une transaction GP-led en 2024, contre 31 % des GPs mid-cap, laissant un potentiel de pénétration encore considérable(4).

Malgré sa forte croissance, le marché secondaire reste structurellement sous-exploité au regard de l'univers non coté qu'il dessert. Le déséquilibre entre le volume de parts proposées à la cession et le nombre encore limité de fonds secondaires acheteurs permet à ces derniers d'acquérir des actifs avec des décotes historiques de 10 % à 20 % par rapport à leur valeur d'actif net(²). Les investisseurs institutionnels vendeurs acceptent ces décotes afin d’obtenir une liquidité. Les fonds de secondaire acheteurs bénéficient donc d’une décote au moment de leur investissement ainsi que de la création de valeur au niveau des sociétés sous-jacentes pendant la période de détention de leur participation.

Les projections de marché sont unanimement haussières. Greenhill anticipe un volume annuel de $249 milliards en 2026 et $295 milliards en 2028(¹). Les professionnels du secteur interrogés par William Blair projettent un volume de $300 milliards d'ici 2030(⁴), porté par la généralisation du format GP-led, la montée en puissance des investisseurs retail, et l'ouverture progressive des plans d'épargne retraite américains (401k) à la classe d'actifs.

(1) Greenhill, Global Secondary Market Review FY 2025, 2026

(2) Bain Global PE Report, 2025

(3) BlackRock, The Case for Secondaries (données issues de Preqin), 2024

(4) William Blair Private Capital Advisory, 2025 Secondary Market Report, 2025

(5) Les performances passées ne sont pas un indicateur fiable des performances futures. Investir en Private Equity comporte des risques.

(6) Ce commentaire reflète l’opinion d’Archinvest à la date de rédaction.