Intégrer du Private Equity dans un portefeuille est une décision structurelle qui modifie durablement le profil de rendement et de risque d'une allocation. Trois raisons fondamentales expliquent pourquoi les investisseurs institutionnels y recourent de façon croissante.

La première est le rendement supérieur sur longue période(9). En France, le capital-investissement affiche un TRI net de 12,4 %/an sur 10 ans, contre 8,9 % pour le CAC 40 sur la même période(1)(9). Pour mieux comprendre ces indicateurs de performance, consultez la section « Le rendement du Private Equity ».

La deuxième est la diversification. Le Private Equity présente une faible corrélation avec les marchés cotés : ses valorisations ne fluctuent pas au rythme de la bourse et les gérants ne subissent pas de pression de rachat qui les forcerait à vendre dans les creux. L'introduire dans un portefeuille 60/40 améliore le couple rendement/risque global(3)(10). En effet, dans un portefeuille traditionnel composé de 60 % d'actions et 40 % d'obligations, introduire une partie des actifs cotés par du Private Equity permet de réduire la corrélation aux marchés actions mondiaux de 98 % à 75 %(8). La diversification apportée par le Private Equity opère en réalité sur plusieurs dimensions simultanément(9):

La troisième est l'accès à un univers d'entreprises inaccessible autrement. L’essentiel des entreprises à fort potentiel de croissance(9) restent privées pendant 10 à 15 ans avant toute introduction en bourse.

Goldman Sachs AM a modélisé concrètement cet impact : une allocation de 12 % en actifs privés dans un portefeuille 60/40 (pourrait générer jusqu’à) +12 % de richesse supplémentaire sur 30 ans, pour un niveau de risque quasi identique(3)(9).

Il n'existe pas d'allocation universelle ; elle dépend de l'horizon de placement, de la tolérance à l'illiquidité et des besoins de liquidité réguliers. Les données de marché permettent néanmoins d'identifier des repères.

Les fonds de dotation et endowments (Harvard, Yale, Stanford) consacrent entre 39 % et 46 % de leur portefeuille aux marchés privés(7). Leur horizon perpétuel et l'absence de contrainte de liquidité court terme font du Private Equity une brique naturelle de leur allocation. Les family offices, au niveau mondial, allouent en moyenne de 21 % au Private Equity(5)

L'illiquidité du Private Equity est souvent présentée comme son principal défaut, pourtant elle est entre autres la source d'une partie de sa surperformance. Un investisseur qui accepte de bloquer son capital plusieurs années est rémunéré pour ce sacrifice : c'est la prime d'illiquidité.

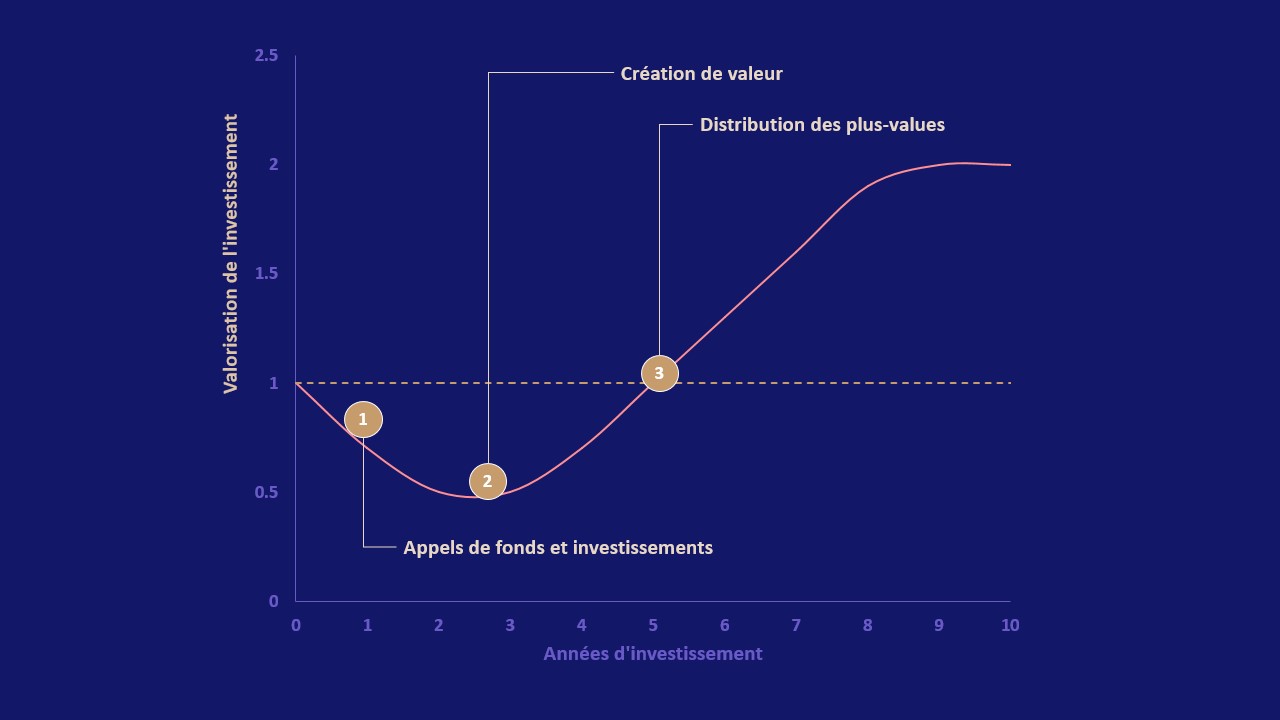

L'effet courbe en J est la réalité à anticiper pour tout investisseur entrant sur cette classe d'actifs pour la première fois. Elle explique pourquoi le Private Equity demande une discipline particulière et pourquoi l'horizon de placement n'est pas une contrainte anodine.

Concrètement, un fonds de Private Equity traverse trois phases distinctes :

Phase 1 - Le déploiement (années 1-3) : dès la souscription, les frais de gestion sont prélevés sur le capital engagé alors que les investissements sont encore en cours d'identification. La valeur liquidative baisse mécaniquement. Le TRI est négatif ou très faible. C'est le creux du "J". Cette phase peut décourager un investisseur non averti qui comparerait sa performance à celle d'un indice boursier sur la même période.

Phase 2 - La création de valeur (années 3-6) : les participations sont en portefeuille, les équipes de gestion travaillent sur l’amélioration opérationnelle des entreprises (croissance du chiffre d'affaires, amélioration opérationnelle, acquisitions add-on). La valeur des actifs progresse, mais les distributions restent limitées. Le TRI remonte.

Phase 3 - La récolte (années 6-10) : les sociétés sont cédées, les distributions remontent vers les LPs. C'est ici que la majeure partie du rendement est cristallisée. Le TRI final se consolide.

Schéma illustratif : la courbe en J :

Sources : Archinvest – Schéma illustratif

Deux façons de gérer la courbe en J :

(1) France Invest / EY, 31e Étude sur la performance nette du capital-investissement français à fin 2024

(2) HarbourVest Partners, An Introduction to Private Equity, novembre 2025

(3) Goldman Sachs Asset Management, "When Public Meets Private: The Strategic Role of Alternatives"

(4) Aviva Investors, Private Markets Study, janvier 2026

(5) UBS, Global Family Office Report 2025

(6) France Invest / Quantalys, Étude sur l'accès des épargnants au non coté, 2e édition, avril 2025

(7) Yale, Cornell, Harvard, Princeton, Columbia and Brown Financial Reports 2025

(8) Brookfield / The Alts Institute, A Guide to Private Equity, 2026

(9) Les performances passées ne sont pas un indicateur fiable des performances futures. Investir en Private Equity comporte des risques

(10) Ce commentaire reflète l’opinion d’Archinvest à la date de rédaction