La première réalité que les données imposent est celle de la taille. Les marchés privés représentent un univers d'investissement bien plus profond que les marchés cotés. Aux États-Unis, on compte plus de 83 000 entreprises privées dont les revenus dépassent 20 millions de dollars, contre seulement 4 400 sociétés cotées au même seuil. En Europe, le différentiel est encore plus marqué : 257 000 entreprises privées pour 5 500 sociétés cotées(1).

Cette réalité structurelle s'accentue avec le temps. Le nombre de sociétés cotées américaines a diminué de 41 % depuis 1997 (de 7 374 à 4 335 à fin 2021)(2) : les entreprises restent privées plus longtemps, capturant davantage de croissance avant toute introduction en bourse. L'essentiel de la création de valeur mondiale se produit donc désormais avant l'accès aux marchés publics et reste inaccessible aux investisseurs limités aux seules bourses(4)(5).

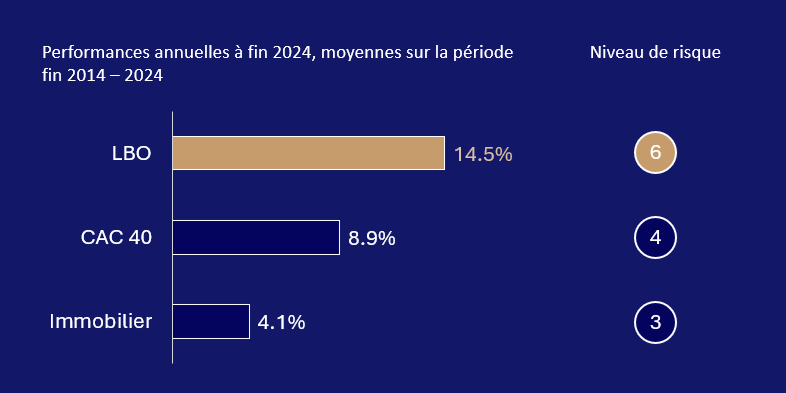

En France, sur la période 2014-2024, le capital-investissement a délivré une performance annuelle moyenne de 12.4 %, surpassant nettement le CAC 40 (8.9 %) et l'immobilier (4.1 %). Ce différentiel de performance illustre la prime structurelle que le PE offre aux investisseurs acceptant l'illiquidité de long terme.

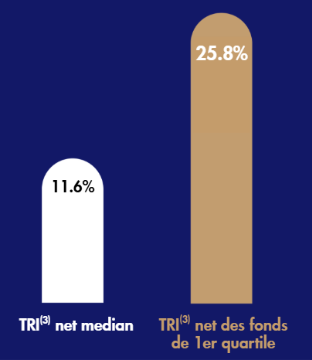

Mais cette moyenne masque une réalité cruciale : la dispersion entre gérants est considérable. En LBO France, le TRI net médian atteint 11.6 % depuis l'origine, quand les fonds du premier quartile affichent 25.8 %, soit un écart de plus de 14 points entre un investisseur ayant accès aux meilleurs gérants et celui qui se contente de la médiane(3)(⁶). En d'autres termes, choisir le bon gestionnaire compte autant, sinon plus, que choisir la classe d'actifs(5).

Performances annuelles à fin 2024, moyennes sur la période fin 2014 – 2024, et niveau de risque (noté sur 7)

Source : Rapport France Invest, Performance nette des acteurs français du capital-investissement (2025)

Dispersion des TRI depuis l’origine (répartition par nombre de véhicules) pour le LBO en France

Source : Rapport France Invest, Performance nette des acteurs français du capital-investissement (2025)

Pour une lecture complète du rendement de Private Equity, voir la section « Le rendement du Private Equity ».

Le Private Equity présente, sur longue période, un profil de risque plus stable que les marchés cotés(4). La raison principale est structurelle : le capital est engagé sur plusieurs années, les valorisations sont révisées trimestriellement et non en continu, et les gérants ne subissent pas de pression de rachat qui les forcerait à vendre dans les creux de marché(4).

Le graphique ci-contre illustre ce phénomène de façon frappante. Sur 20 ans (2004-2024), les rendements trimestriels du Harbourvest Global Buyout(1) Index oscillent dans une fourchette bien plus étroite que le MSCI ACWI (indice boursier mondial de référence, couvrant plus de 2 800 entreprises cotées dans 47 pays développés et émergents). Lors des quatre grands chocs de la période, l'écart est systématique :

Source : Harbourvest, An Introduction to Private Equity, November 2025

À chaque crise, le Private Equity a absorbé le choc avec une perte sensiblement inférieure. Et à chaque rebond, il a participé à la hausse, parfois avec retard, mais de manière plus régulière. Ce n'est pas un hasard de calendrier : c'est un phénomène documenté sur deux décennies, qui reflète la nature même de la classe d'actifs(4).

Trois mécanismes structurels l'expliquent. D'abord, les portefeuilles de Private Equity sont exposés à des secteurs à revenus récurrents (technologie, santé, services) moins sensibles aux ralentissements cycliques. Ensuite, le capital est stable : contrairement aux gérants de fonds cotés, un gérant de Private Equity n'a jamais à vendre un actif en urgence pour honorer des demandes de rachat. Enfin, la durée de détention longue (5 à 7 ans en moyenne) filtre naturellement les fluctuations de court terme et permet aux équipes de gestion d'agir, plutôt que de subir(4).

Sur 25 ans de données (2000-2025), le graphique ci-dessous compare la volatilité annualisée des principales classes d'actifs privés et publics, selon deux mesures : reportée (telle qu'observée dans les valorisations trimestrielles) et ajustée (corrigée du lissage artificiel inhérent aux évaluations privées).

(1) Harbourvest, An Introduction to Private Equity, November 2025

(2) Goldman Sachs Asset Management, When Public Meets Private: The Strategic Role of Alternatives, 2025

(3) Performance nette des acteurs français du capital-investissement, France Invest, juillet 2025

(4) Les performances passées ne sont pas un indicateur fiable des performances futures. Investir en Private Equity comporte des risques.

(5) Ce commentaire reflète l’opinion d’Archinvest à la date de rédaction.