Le Leveraged Buy-Out (LBO) est l'acquisition d'une société, généralement non cotée, par un fonds de Private Equity, financée en partie par de la dette. Cette dette qui est contractée au niveau d'une holding d'acquisition dédiée (NewCo), est remboursée progressivement grâce aux flux de trésorerie générés par la société acquise.

Le LBO est apparu aux États-Unis dans les années 1980 avant de s'imposer comme la stratégie dominante du Private Equity mondial. En 2025, le volume total des transactions LBO dans le monde a atteint 904 Mds$, pour 3 018 opérations réalisées(1). En France, les fonds LBO ont investi 19,6 Mds$ en 2025, au travers de 151 véhicules dédiés(2).

Ce qui distingue fondamentalement le LBO des autres stratégies de Private Equity est l'utilisation de la dette comme levier d'amplification du rendement. En finançant une partie de l'acquisition par emprunt, le fonds réduit la mise de fonds propres initiale, ce qui augmente mécaniquement le retour sur investissement si la valeur de la société progresse(9).

Un exemple illustratif : un fonds acquiert une société pour 100 M€, financés à 40% en fonds propres (40 M€) et à 60% en dette (60 M€). Cinq ans plus tard, le fonds cède la société pour 150 M€, après avoir remboursé 25 M€ de dette. Les fonds propres passent de 40 M€ à 115 M€, soit 75 M€ de plus-value, alors que la valeur de l'entreprise a progressé de seulement 1,5x. L'effet de levier a amplifié le retour sur equity(9).

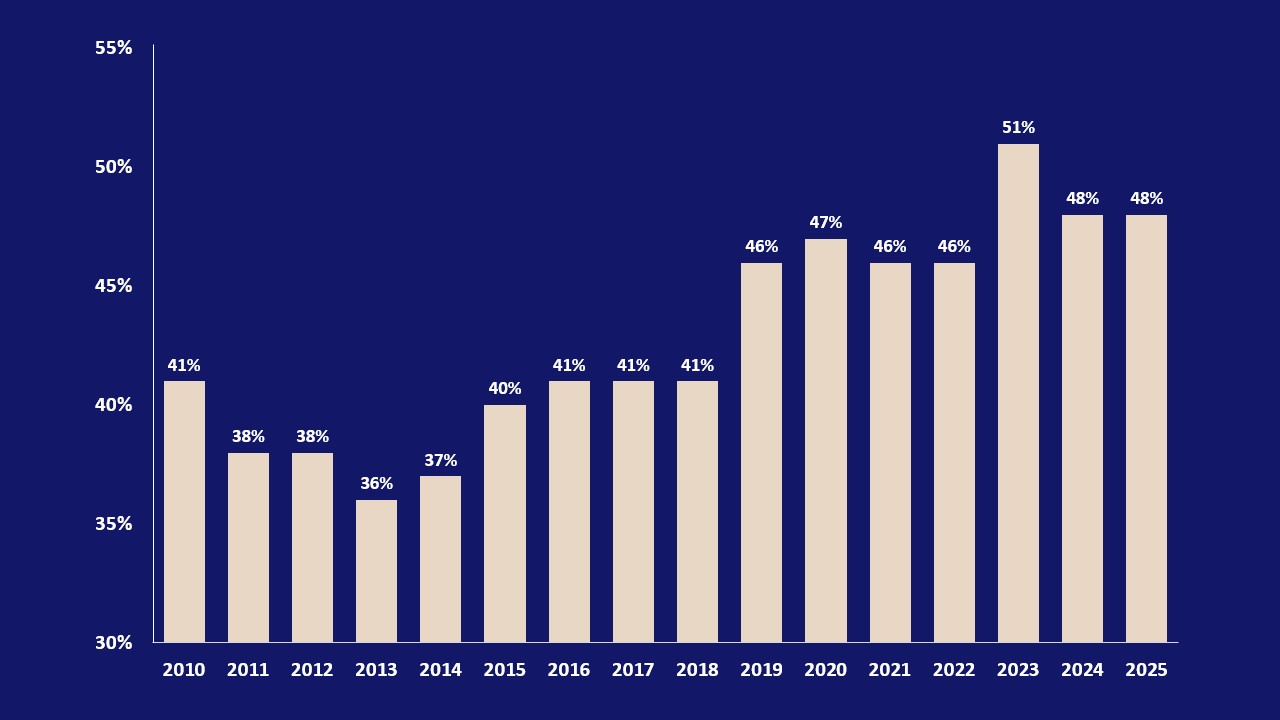

La part de fonds propres dans la structure de financement varie selon les conditions de marché. En période de taux bas, la dette était dominante. La part equity dans la structure de financement aux US a atteint 48% en moyenne sur l'année 2025 et jusqu'à 55% au T4 2025, contre une moyenne long terme de 38,3% marquant le reflet du resserrement des conditions de crédit(3).

Part des fonds propres dans le financement des LBO aux US (2010-2025) en % de la valeur totale de la transaction

Source: PJT Park Hill, Private Equity Market Overview Q1 2026

Quatre catégories d'acteurs interviennent dans tout LBO :

Le fonds (GP) initie et pilote l'opération. Il identifie la cible, structure le financement, apporte les fonds propres et accompagne activement la société pendant toute la période de détention (généralement 5 ans).

Les investisseurs du fonds (LP) apportent les capitaux : institutionnels, family offices, investisseurs professionnels. Ils perçoivent leur quote-part de la valeur créée lors de la cession de l'entreprise.

Le management de l'entreprise est associé à l'opération via un management package. Les dirigeants investissent aux côtés du fonds et disposent d'un intéressement direct à la performance. Cet alignement d'intérêts est l'un des piliers du modèle LBO.

Les prêteurs (banques et fonds de dette privée) financent la composante dette de l'acquisition. En contrepartie, ils perçoivent des intérêts et exigent des garanties sur les actifs ou les flux de trésorerie de la société.

Les fonds LBO ne s'adressent pas à n'importe quelle entreprise. Ils ciblent des sociétés présentant un profil spécifique, dont les caractéristiques maximisent le potentiel de création de valeur et la capacité de remboursement de la dette :

Un LBO s'inscrit dans un cycle structuré de 5 à 7 ans, articulé en quatre phases :

Origination et acquisition Le fonds identifie une cible, conduit une due diligence approfondie, puis structure l'acquisition via une holding dédiée. Le financement est mis en place simultanément (fonds propres, dette senior, éventuellement dette mezzanine ou obligataire).

Création de valeur opérationnelle, c'est la phase centrale. Le fonds et le management déploient un plan de développement : croissance commerciale, optimisation des marges, acquisitions complémentaires (build-up), renforcement de la gouvernance. La dette est remboursée progressivement à partir des flux de trésorerie générés, augmentant mécaniquement la valeur des fonds propres. En France, 69% des sociétés contrôlées par des fonds LBO ont réalisé au moins un build-up(4) et ont enregistré une croissance moyenne annuelle du chiffre d'affaires de +13,6%(4).

La sortie (exit), à l'issue de la période de détention, le fonds cède sa participation selon l'une des modalités suivantes :

En 2025, les cessions industrielles et les cessions secondaires (fonds à fonds) ont représenté 92,3% du total des exits buyout(3).

La performance d'un LBO repose sur trois moteurs distincts, dont le poids relatif varie selon la qualité d'exécution du GP :

La croissance du chiffre d'affaires est le levier dominant. Elle est générée par l'expansion commerciale, le lancement de nouveaux produits, l'internationalisation et les acquisitions complémentaires. Sur l'ensemble des deals buyout réalisés entre 2010 et 2022, elle représente 39% des retours totaux(5)(9).

L'amélioration des marges résulte de l'optimisation opérationnelle : réduction des coûts, rationalisation de la chaîne d'approvisionnement, amélioration des processus internes et digitalisation(9).

L'expansion du multiple de valorisation est le levier le plus conjoncturel : si les conditions de marché à la sortie sont plus favorables qu'à l'entrée, le multiple d'EBITDA augmente, générant un retour supplémentaire.

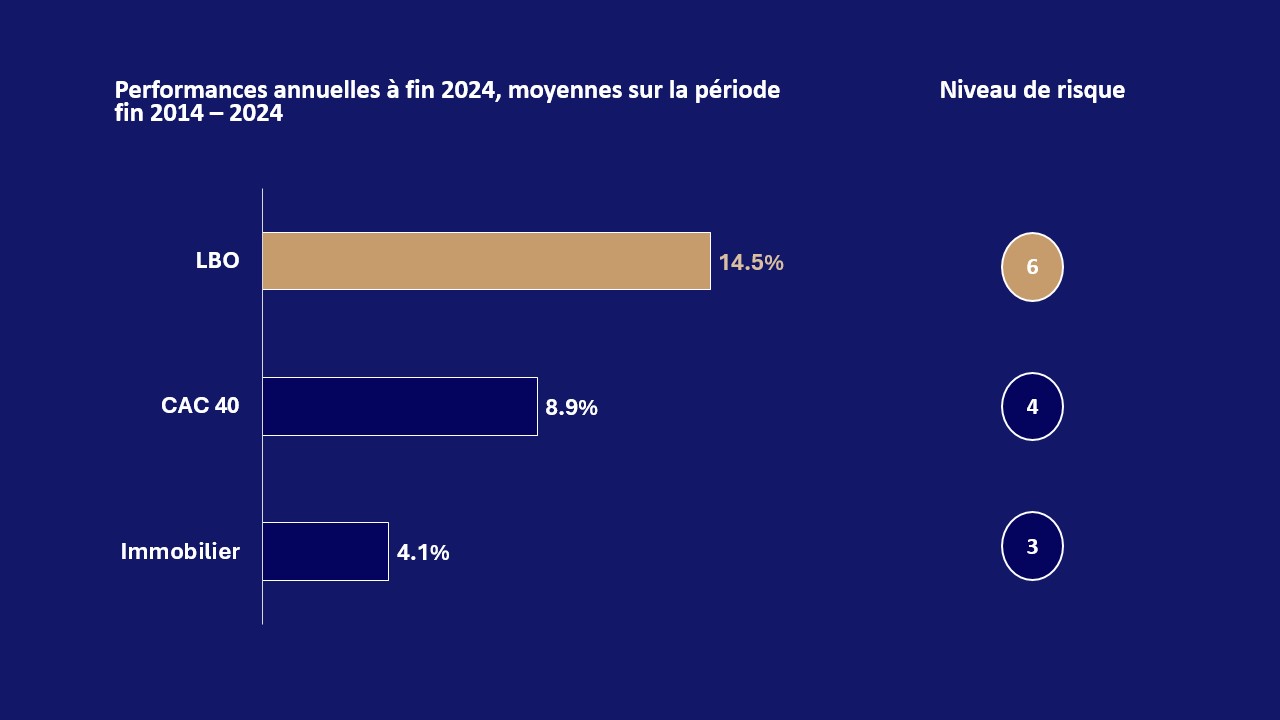

Sur longue période, la stratégie LBO est celle qui affiche les rendements les plus élevés parmi les sous-classes du Private Equity. En France, le TRI net moyen sur 10 ans des fonds LBO (capital-transmission) s'établit à 14,5%(7) à comparer avec une performance annuelle moyenne du CAC 40 de 8,9% et de l'immobilier de 4,1% sur la même période(7)(9).

À l'échelle internationale, le TRI annualisé des fonds buyout atteint 14,1% sur 10 ans et 14,7% sur 15 ans, contre respectivement 10,0% et 10,6% pour les actions mondiales(8)(9).

Cette surperformance s'explique en partie par la discipline opérationnelle imposée aux sociétés en portefeuille : aux US les entreprises PE-backed affichent un CAGR d'EBITDA de 11,5%, contre 5,9% pour des comparables cotés(8)(9).

Source : Rapport France Invest, Performance nette des acteurs français du capital-investissement (2025)

(1) Bain & Company, Global Private Equity Report (2026)

(2) France Invest / Grant Thornton, Activité des acteurs du capital-investissement français (2025)

(3) PJT Park Hill, Private Equity Market Overview Q1 2026 (2026)

(4) France Invest x EY, Création de valeur dans les PME et ETI françaises (2025)

(5) SPI by StepStone, cité dans McKinsey, Global Private Markets Report (2025)

(6) PwC, Private Equity Trend Report (2025)

(7) France Invest, Performance nette des acteurs français du capital-investissement (2025)

(8) Preqin, cité dans iCapital, Alternatives Decoded Q4 2025 (2025)

(9) Les performances passées ne sont pas un indicateur fiable des performances futures. Investir en Private Equity comporte des risques.