Private Equity et Santé

Temps de lecture : 6 min

Un secteur structurellement attractif

La santé est l'un des secteurs les plus plébiscités par les fonds de Private Equity depuis plus de deux décennies. Trois dynamiques en font un terrain d'investissement particulièrement fertile :

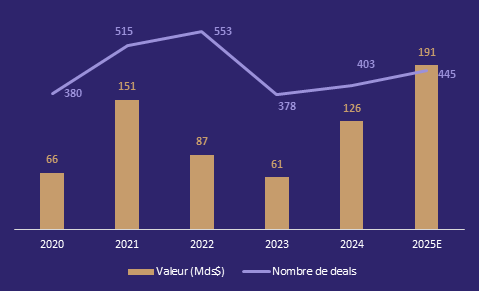

2024 : deuxième meilleure année historique

En 2024, le Private Equity mondial dans le secteur de la santé a atteint un volume de transactions estimé à $126 milliards, soit le deuxième plus haut niveau jamais enregistré, derrière le pic de 2021 ($151 milliards). Tandis que 409 buyouts ont été annoncés à travers le monde(2). La reprise a été propulsée par un retour des megadeals : cinq transactions ont dépassé $5 milliards, contre deux en 2023 et une seule en 2022(2)(3)(6).

La répartition géographique reste dominée par l'Amérique du Nord (65 % de la valeur globale), suivie par l'Europe (22 %) et l'Asie-Pacifique (12 %)(2).

2025 : nouveau record absolu

L'exercice 2025 a marqué un nouveau sommet historique. La valeur globale des transactions PE dans le secteur de la santé a atteint un estimé de $191 milliards, surpassant pour la première fois le pic de 2021. 445 buyouts ont été annoncés, le deuxième volume le plus élevé jamais enregistré. Les exits ont par ailleurs connu un rebond spectaculaire, avec une valeur estimée à $156 milliards (vs $54 milliards en 2024)(3).

Source : Bain & Company, Global Healthcare Private Equity Report 2026

Trois sous-segments dominants

Biopharma : premier segment en valeur, avec un estimé de $80 milliards en 2025 (+45 % vs 2024). Les investissements se concentrent sur les CROs et CDMOs, qui sont des acteurs d'infrastructure à modèle hautement scalable, dont l'attractivité tient à la fragmentation du marché et aux besoins d'externalisation des grands laboratoires pharmaceutiques. En 2024, le segment biopharmaceutique avait déjà concentré la majorité de la valeur des megadeals, avec notamment l'acquisition de Catalent par Novo Holdings ($16,5 milliards) et la prise de contrôle d'Opella (Sanofi) par CD&R ($17,3 milliards)(2)(3)(6).

Healthcare IT : segment en forte accélération des deux côtés de l'Atlantique. Les prestataires de santé, soumis à des pressions financières croissantes, investissent massivement dans des systèmes d'optimisation des cycles de facturation (Revenue Cycle Management), des outils d'analyse avancée et des plateformes de gestion des flux de travail clinique. L'IA générative amplifie cette dynamique en permettant l'automatisation de processus jusque-là très consommateurs de ressources humaines(2). La valeur des transactions PE dans ce segment a doublé en 2025, à un estimé de $32 milliards(3)(6).

Medtech : quasi-doublement en 2025, à un estimé de $33 milliards, pour 88 transactions (+20 % en volume)(3). Les fonds y trouvent des entreprises à revenus récurrents, adossées à des contrats hospitaliers pluriannuels et bénéficiant de dynamiques d'innovation continue (chirurgie robotique, diagnostics in vitro, dispositifs connectés)(6).

Le mid-market : un terrain de surperformance

Les fonds mid-market spécialisés en santé (AuM compris entre $500 millions et $4 milliards) surperforment historiquement les fonds large-cap sur leurs investissements dans le secteur(2). Cette surperformance s'explique par plusieurs facteurs : profondeur d'expertise sectorielle, capacité à opérer dans des segments moins compétitifs, accès à des fondateurs et à des actifs ne convenant pas aux stratégies de buy-and-build de grande envergure(6).

Cette performance se reflète dans les levées : les fonds mid-market à exposition santé ont collecté $59 milliards entre 2022 et 2024, en hausse de +40 % par rapport aux trois années précédentes ($42 milliards)(2). Les stratégies évoluent : si les provider groups (groupes de praticiens) représentaient historiquement 55 % du volume de deals mid-market, les fonds se déploient désormais davantage vers les services dérivés tels que le staffing médical, l’IT la clinique, la distribution, dont le volume croît à un CAGR de +36 % depuis 2022(2)(6).

Les carve-outs : principal levier d'opportunités

Les carve-outs constituent l'une des sources de deals les plus actives en santé PE. Les grands groupes pharmaceutiques et les conglomérats de santé cotés opèrent des cessions stratégiques pour recentrer leur portefeuille sur les segments à forte croissance et améliorer leurs retours actionnariaux. La croissance du chiffre d'affaires contribue aux retours pour l'actionnaire environ deux fois plus que tous les autres leviers combinés en pharmacie, et sept à neuf fois plus en medtech, ce qui pousse les groupes cotés à se débarrasser de leurs activités à croissance plus modeste(3).

Depuis 2010, le nombre de carve-outs santé progresse à un CAGR de +17 %(2). Deux exemples récents illustrent cette dynamique :

Lorsqu'ils sont bien exécutés, les carve-outs délivrent un TRI pooled brut médian de 45 %, contre 26 % pour un buyout santé standard. Le potentiel de valeur provient d'actifs historiquement sous-investis, souvent utilisés comme "cash cows" par leur maison-mère, et dont la libération sous gouvernance PE débloque une trajectoire de croissance(2)(6).

Focus Europe : retour en force

L'Europe a enregistré 136 buyouts en 2024, dépassant pour la première fois son pic de 2021 (112 transactions)(2). La dynamique est portée par un retour aux petites et moyennes opérations (première moitié 2024), et par les carve-outs de grands groupes pharmaceutiques européens. La biopharma et la medtech dominent, avec des fonds investissant dans des entreprises positionnées plus en amont de la chaîne de valeur : fabricants d'équipements, fournisseurs de matières premières, prestataires de services précliniques.

En 2025, la valeur des deals européens a doublé à un estimé de $59 milliards, avec 15 transactions dépassant $1 milliard (contre 3-4 en 2023-2024)(3). L'un des deals emblématiques reste la prise de contrôle par CD&R de 50 % d'Opella (division consumer health de Sanofi, incluant Doliprane et Maalox), pour €8,3 milliards(2), l'un des plus grands carve-outs santé réalisés en Europe(6).

Performance et controverses : lire le secteur avec nuance

Entre 2010 et 2021, le TRI médian des deals en santé a dépassé de 6 points celui des autres industries (27 % contre 21 %, d'après DealEdge)(1). Ce différentiel de performance s'explique en partie par la résilience sectorielle, la fragmentation des marchés cibles et la profondeur des leviers opérationnels à disposition des GPs(6).

Ce tableau doit néanmoins être nuancé par les données émergentes sur l'impact des acquisitions PE dans les services de soins directs aux patients (cliniques, hôpitaux, EHPAD). Une étude publiée en mai 2024 établit que les acquisitions PE dans les services de santé sont associées à des coûts plus élevés pour les patients et les assureurs, une satisfaction des patients plus faible, et des résultats de qualité de soins mitigés à négatifs dans certains segments(4). Les fonds PE détiendraient aujourd'hui environ 8 % des hôpitaux privés aux États-Unis(4). Ces constats alimentent des débats réglementaires croissants aux États-Unis et en Europe sur la transparence et les pratiques de gouvernance dans les actifs de santé acquis par le PE.

Ces tensions concernent principalement les stratégies de provider groups (médecine de ville, soins spécialisés, EHPAD) et non les fonds spécialisés en biopharma, medtech ou healthcare IT, dont le profil de risque et d'impact est structurellement différent.

Perspectives 2026

La santé reste l'un des secteurs les plus robustes du Private Equity mondial pour les prochaines années.(5) Les catalyseurs sont bien identifiés : accumulation d'actifs en portefeuille (2 700 entreprises de santé détenues par des fonds buyout à fin novembre 2024, niveau record(2)), pression LP pour les distributions, multiples de valorisation se stabilisant, et pipeline de carve-outs alimenté par la rationalisation continue des grands groupes pharmaceutiques. Les risques principaux tiennent à l'environnement réglementaire américain (Medicare, antitrust), aux effets potentiels des tarifs douaniers sur les chaînes d'approvisionnement biopharma, et à la difficulté persistante à aligner les attentes de prix entre vendeurs et acheteurs dans certains sous-segments(3).

Sources :

(1) Données OMS et DealEdge, 2025 ;

(2) Bain & Company, Global Healthcare Private Equity Report 2025 ;

(3) Bain & Company, Global Healthcare Private Equity Report 2026 ;

(4) Christopher Cai, Zirui Song, PhD, "Private Equity in Health Care: Prevalence, Impact, and Policy Options for California and the US", California Health Care Foundation

Notes :

(5) Ce commentaire reflète l’opinion d’Archinvest à la date de rédaction.

(6) Les performances passées ne sont pas un indicateur fiable des performances futures.

Investir en Private Equity comporte des risques.